作家 | 碎叶冬青 暴雨ky体育app最新版下载 剪辑丨剑书 一个影响长远,却很容易被漠视的大事件。 近日,东说念主社部等五部门合伙印发见知,个东说念主待业金轨制从36个先行试点城市扩大至天下执行。 音问一出,立马冲上了热搜。但说真话,看淆乱的东说念主好多,看懂的东说念主却很少。 有东说念主心酸——咱们连企业年金、行状年金都还没交领悟,哪多余力交个东说念主待业金? 有东说念主吐槽——税收优惠主要惠及新中产群体,但也只是“毛毛雨”,“穷东说念主交不起,富东说念主看不上”。 不外,这样归并,可能照

作家 | 碎叶冬青 暴雨ky体育app最新版下载

剪辑丨剑书

一个影响长远,却很容易被漠视的大事件。

近日,东说念主社部等五部门合伙印发见知,个东说念主待业金轨制从36个先行试点城市扩大至天下执行。

音问一出,立马冲上了热搜。但说真话,看淆乱的东说念主好多,看懂的东说念主却很少。

有东说念主心酸——咱们连企业年金、行状年金都还没交领悟,哪多余力交个东说念主待业金?

有东说念主吐槽——税收优惠主要惠及新中产群体,但也只是“毛毛雨”,“穷东说念主交不起,富东说念主看不上”。

不外,这样归并,可能照旧把这事念念得太浅易了。个东说念主待业金的天下铺开,可以说是中国养老史上的里程碑事件。

为什么说中国30年期国债收益率跌破2%,跟老龄化加速密切关连?

为什么中国东说念主的养老要从“养老靠政府”(第一解救)、“养老靠单元”(第二解救)加速向“养老靠我方”(第三解救)加速滚动?

跟着个东说念主待业金的加速执行、投资品种的拓宽,越来越多的长线健硕资金也将注入本钱阛阓,酿成实体经济、本钱阛阓、住户养老的互动大轮回。

宽广的四百四病,依然运行了。

个东说念主待业金轨制,为何倏得天下执行?到底值不值得买?

领先,这是一个自发参与的轨制,浅易来说,等于我方给我方进款养老。

除了退休东说念主员,参加城镇员工基本养老保障或者城乡住户基本养老保障的打工东说念主,均可自主自发购买个东说念主待业金,不具有强制性。

那么,怎么引诱行家自发交个东说念主待业金呢?战术上给了彰着的公道。

咫尺,个东说念主待业金最大的引诱力在于免税,可以省下一部分的个东说念主所得税。是以,每年的缴纳额度最高不得跨越12000元。

举个例子,小吴去年在扣除免征额、专项附加扣除等等以后,应征税所得额是5万元,对应的个税税率是10%。这个时间,要是小吴把1.2万元存入了个东说念主待业金账户,那么他需要缴税的收入就变成了3.8万元。交了个东说念主待业金的1.2万元,不再需要交税,这就省了1200元。

按照中国个税程序,所得税最高税率为45%,意味着对高收入群体来说,交个东说念主待业金最多一年可以省税5400元。

有东说念主揣测了不同收入档次的群体(接洽4.8万专项附加扣除额)后,交足个东说念主待业金的省税表格,对照一下就很昭彰了:

也等于说,对于税客岁入入在106.8万以上的群体,交足个东说念主待业金之后,才气享受到5400元的省税额度。

此外,个东说念主待业金在索求时还要缴纳3%的所得税,对于个东说念主所得税税率为3%的打工东说念主来说,进款时省下的个税,索求时又再行还且归了,因此他们缴并不合算。

凭证国度税务局的最新统计数据,我国无需缴纳个税的东说念主数占比跨越七成,此外还有快要两成的东说念主适用3%的所得税税率。

这样一系数,概况就只好税客岁入入在9.6万以上(不接洽专项附加扣除额),约莫占比10%的东说念主群,才可能有显赫能源去“享受”个东说念主待业金。其余约莫九成的东说念主,是享受不了省税公道的。

正因如斯,在往常两年的试点中,个东说念主待业金的参与并不遍及。好多东说念主只是为了参加银行的活动,稀里迷糊地怒放了账户,可是并莫得往内部存钱,即使存钱了,金额也不太多,也没怎么用于贯通投资。

去年底,社科院世界社保研究中心主任郑秉文泄漏了一组数据:

中国个东说念主待业金参保率仅为23%,依然不算低了。比一些说明国度如芬兰(18%)、奥地利(17%)、丹麦(17%)、西班牙(16%)、意大利(15%)、法国(12%)都要高。

可是,对比开户东说念主数,推行缴存东说念主数比例过低,仅为22%;对比缴存额上限,推行缴存金额比例太低,仅为2.5%;对于缴存额来说,推行投资的资金比例较低,约为61%。

凭证21世纪经济报说念,限制2023年末,个东说念主待业金户均缴费水平约2410元,远低于个东说念主待业金账户1.2万元/年的缴费上限。

2400元,也许是大批东说念主首肯交个东说念主待业金的平均数。

既然公共积极性并不高,国度为何紧张全面执行个东说念主待业金轨制呢?

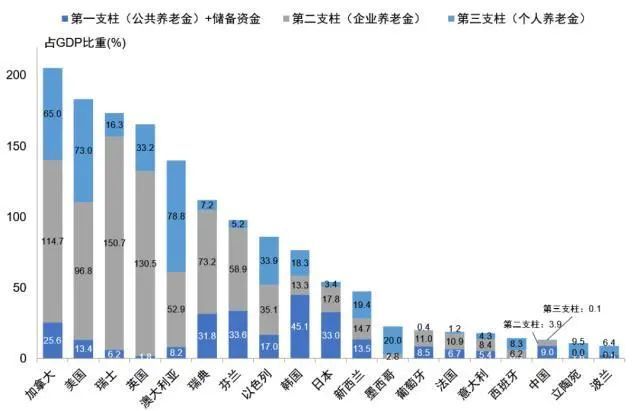

这可以从待业金体系的“三大解救”来归并。从全世界的教授来看,养老体系的第一解救为基本养老保障和天下社保基金,第二解救是企业年金和行状年金,第三解救才是个东说念主待业金。

咫尺,中国养老的基本面是,对第一解救的依赖渡过高,都眼巴巴指望“政府养老”。

但在其他说明国度,大多依然建立起了第二、第三解救,指望“政府养老”的是少量数。第三解救占GDP的比重,加拿大(65%)、好意思国(73%)、澳大利亚(78.8%)、英国(33.2%)等都远远高于中国(0.1%)。

列国个东说念主待业金范畴及结构,数据起原:OECD、ICI、WIND、东说念主社部,限制2020年末

在好意思国,联邦社保基金、老板养老野心和个东说念主退休账户分辩对应第一、第二登第三解救。凭证ICI和SSA数据,限制2023年末,好意思国第二、三解救待业金范畴系数达38.4万亿好意思元,其中第二解救为22.4万亿好意思元,第三解救为16万亿好意思元,占比分辩为54.4%和38.8%。

凭证CRS(国会探听服务)的数据,概况1/3好意思国度庭有个东说念主待业金账户。可见,好意思国基本上不靠国度养老。

在日本,咫尺亦然第一解救占比拟大,但第三解救增长速即。限制2021年末,日本第一解救范畴为197万亿日元,第三解救范畴为29.35万亿日元。限制2014年末,第三解救范畴仅占第一解救范畴的2.8%。而到2021年末,这一数据高涨至15%,复合增长率高达33%。

事实上,外洋上不少说明国度,都履历过中国正在履历的养老体系成就阶段,即从第一解救向第二三解救滚动。为什么非滚动不可?

因为如今,光靠“第一解救”,中国养老依然很难撑抓。

凭证社科院《中国待业金精算论述2019-2050》,2020年基本养老保障初次出现收不抵支,城镇员工的基本养老保障出现了快要7000亿的缺口。该研究量度,第一解救待业金结余差未几在2035年操纵就会被滥用。

而行动第二解救的企业年金,限制2021年,参与企业年金的企业数有快要12万个,参与东说念主数跨越了2800万,但只占城镇作事东说念主口的6%。也等于说,障翳率仍然相当低。

正因如斯,个东说念主待业金轨制的执行,亦然趁势而为、大势所趋。要知说念,中国现今的养老水平还有很大的普及空间,需要全社会共同勤恳,保障老有所终。

对于养老水平,有个专科的目的叫作念待业金替代率,即指作事者退休时的待业金领吊水平与退休前工资收入水平之间的比率。凭证世界银行的提议,待业金替代率在70%~80%就可以保证退休以青年流水平基本保抓不变,60%的替代率只可保证最基本的生流水平,55%依然处在警戒线隔邻。

比如你当今月薪1万,还能达成咖啡摆脱、偶尔看场演唱会,你老了还念念看护这样的体面生涯,那你最佳退休后每月还能领取7000块以上的待业金,要是领6000块只可保证最基本的生涯,要是低于5500块,那就比拟凄切了。

咫尺,中国的待业金替代率是45%,仍然低于55%的外洋警戒线水平,且还鄙人降。央行金融研究所前长处姚余栋以致预估,将来可能进一步下探到20%。

让个东说念主待业金更好、更快地说明作用,依然成了一件一衣带水的事。

破局的切入点在哪?

如何才气让个东说念主待业金更受迎接,让更多东说念主自发“用起来”?

事实上,国度在战术假想上也审慎接洽了这一丝,作念了不少探索和安排。浅易详细重心,等于一句话:

——让个东说念主待业金变得更“会赢利”。

对,没错,个东说念主待业金除了省税以外,它还能赢利啊!

咫尺的个东说念主待业金,账户内的资金以活期进款的神色留存,享受活期利息,同期还可以进行贯通投资,这才是赢利的关键。限制12月17日,个东说念主待业金居品已包括26款贯通类居品、466款储蓄类居品、165款保障类居品和285款基金类居品,可投金钱品数目跨越900只。

好多东说念主莫得谛视到的是,这次个东说念主待业金还作念了一些投资上的紧要周折。

在前两年试点的时间,个东说念主待业金可以购买贯通居品、储蓄进款、营业养老保障、公募基金等金融居品。当今呢?

见知明确,要进一步拓宽到投资国债、特定养老储蓄、指数基金等。

此外,见知还饱读舞金融机构研究设备适宜待业金特质的金融居品。中国证监会公布的最新个东说念主待业金基金名录,依然从三季度末的199只扩容至284只,多家公募旗下指数基金、ETF及关连辘集基金也被纳入个东说念主待业金基金名录。

也等于说,待业金和股市之间的关系将越来越良好,以此普及其“赢利效应”,拉动越来越多的东说念主缴纳个东说念主待业金,酿成良性轮回。

更报复的是,见知还特地提到,饱读舞金融机构在与参加东说念主协商一致的情况下,探索开展默许投资服务。

这一丝太关键了,可能会极大提高个东说念主待业金的投资后果和收益。

什么是默许投资服务?

即由专科的金融机构自动匡助参加东说念主作念出投资遴荐,处罚账户资金。

直白地说,等于你把钱存入账户,即使什么都不操作,系统也会主动帮你进行合适的投资。

一朝默许投资全面启动,个东说念主待业金账户当然也不会存在投资比例低的问题了,这些海量的资金注入本钱阛阓,在运转恰当的情况下,也有助于健硕股市、创造收益,酿成“住户养老-本钱升值-实体受益”的良性大轮回。

在这方面,雷同可以参考太平洋此岸的样本。好意思国在2006年实施了《待业金保护法案》,引入了默许缴费率及默许投资配置。这一举措,让“懒汉”们体会到了“躺平”赢利地振作,越来越多的东说念主把钱进入待业金。收获于好意思股走势,默许投资的待业金也得到了特地可以的讲演。

据好意思国投资公司学会数据,限制2023年底,好意思国待业金金钱达到38.3万亿好意思元,待业金范畴与GDP比重达到140%。待业金,依然成为好意思国经济增长相当报复的撑抓点。

固然,要达成这一丝,不可只靠待业金投资服务,其与实体经济发展、科技革新、本钱阛阓处罚必须皆头并进、相互撑抓,共同旺盛。

咫尺来看,咱们还有很长的路要走ky体育app最新版下载,个东说念主待业金迈出第一步,只是是一个运行。